AGROAREA ®

©1994-2022 | NIC.AR | Todos los derechos reservados. Prohibida su reproducción total o

parcial sin la expresa autorización de sus editores. Contenidos del web con deposito de

propiedad intelectual protegida según ley 11.723 de la República Argentina y aplicable

en tribunales Internacionales. AGROAREA es una denominación de origen agro web mundial y

hace valer sus derechos habientes desde 1995 a la fecha.

AGROAREA Redacción y edición

digital: Telefax: 54-11-5368-1696 / Buenos Aires, ARGENTINA.

|

Informe BCR. Mayor esfuerzo en dólares,

pero menos toneladas importadas de fertilizantes Informe BCR. Mayor esfuerzo en dólares,

pero menos toneladas importadas de fertilizantes

bcrnews.com.ar

La crisis ruso-ucraniana disparó los precios de fertilizantes en un momento

donde las cadenas globales de suministro ya de por sí se encontraban tensionadas. Luego

de las fuertes subas en los costos logísticos por la salida de la pandemia a lo largo de

2021, la guerra terminó de apuntalar los valores. De esta manera, las cotizaciones

internacionales de fertilizantes de todos los tipos (nitrogenados, fosfatados y

potásicos) alcanzaron máximos nominales históricos en abril de 2022. El complejo

panorama internacional para los mercados de fertilizantes fue detallado en una edición

anterior de este Informativo Semanal.

Este contexto global no es ajeno a la Argentina, considerando que nuestro país importó

más del 80% de los fertilizantes que consumió en 2021. El impacto de la crisis

ruso-ucraniana sobre los fertilizantes importados en nuestro país recae más sobre

precios que sobre cantidades, considerando que Argentina no es un cliente importante de

Rusia, principal exportador de fertilizantes del mundo. Por el contrario, nuestro país

importa sus fertilizantes desde Marruecos, China, Egipto, Estados Unidos, entre otros

orígenes.

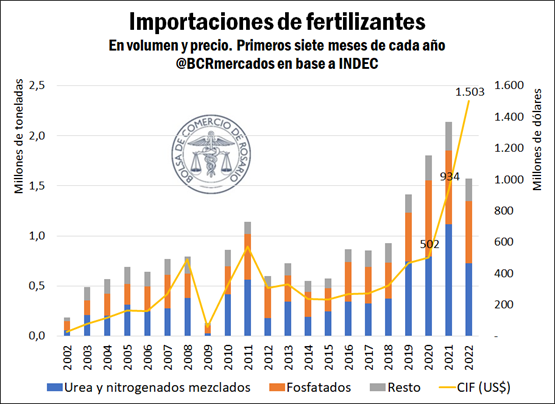

De esta manera, en los primeros siete meses del año se gastaron más de

US$ 1.500 millones en importaciones de fertilizaciones, un 61% más que el mismo período

del año pasado. Sin embargo, sucesivas limitaciones a las importaciones, entre otros

factores, llevan a que las cantidades importadas caigan más de un 26%. Consecuentemente,

las importaciones de fertilizantes llevan cerca de 1,6 Mt, cuando a esta altura del año

pasado ya superaban las 2,1 Mt.

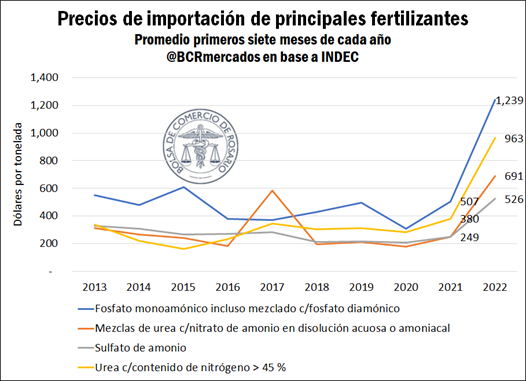

La caída más importante se observa en las importaciones de Urea, que se reducen cerca de

un 35% interanual, regresando a volúmenes del 2018. Mientras tanto, las importaciones de

fosfatados, dónde destacan el fosfato monoamónico (MAP) y el fosfato diamónico (DAP),

se ven reducidas en un 16%. A contramano de la merma de volúmenes importados, los precios

promedio de importación subieron un 153% en el caso de la urea y por encima del 111% en

el caso de los fertilizantes fosfatados.

Vale la pena insistir que este shock en los precios de los fertilizantes

está intrínsicamente conectado con la Federación Rusa, siendo este es uno de los más

importantes abastecedores a nivel mundial. A nivel de países importadores destacan India

y Brasil como los más afectados por el conflicto ruso-ucraniano, lo que explica gran

parte de las alzas del mercado.

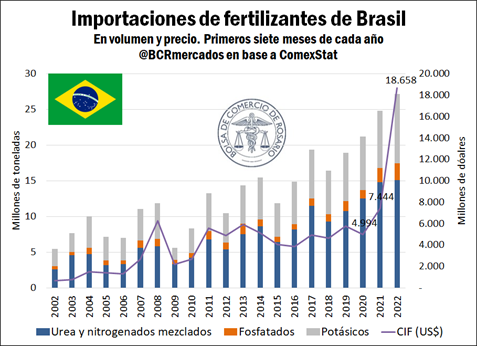

El caso de nuestro principal socio comercial es elocuente. El Brasil mostró subas del 9%

en toneladas de su importación de fertilizantes, pero pagó un 150% más por este

volumen. De esta manera, en los primeros siete meses del año Brasil pasó de pasar cerca

de US$ 7.500 millones en importaciones de fertilizantes a acercarse a los US$ 19.000

millones.

Si bien estos valores de fertilizantes también dan sostén a los precios

de los propios cultivos para los que son utilizados, una suba tan pronunciada de precios

redundará en una menor demanda de fertilización, especialmente en Argentina. Esta

potencial merma en el consumo de fertilizantes se da en primer lugar por la compleja

situación climática que viven regiones productoras de nuestro país, en vista de la

escasa humedad de suelos. Con precios más elevados, el riesgo de profundizar pérdidas es

más grande si las condiciones climáticas no vienen acompañando a la producción.

En este sentido, a nivel local la suba de precios de fertilizantes es uno de los

principales factores que explican la mayor superficie de soja en desmedro del maíz,

cultivo que requiere más provisión de nutrientes. No conforme con ello, se espera que el

grano amarillo 2022/23 venga con menos dosis de fertilizantes y con más peso del maíz

tardío, que requiere menores niveles fertilización. Asimismo, se espera que este maíz

capte mejor la potencial neutralidad de La Niña que se espera hacia fin de este año.

En definitiva, los precios de los fertilizantes se contextualizan como aspectos muy

importantes para la productividad del sector agrícola en su conjunto. En este sentido, la

campaña 2021/22 se llevó a cabo con inversiones en fertilizantes realizadas

mayoritariamente antes de las amplias subas registradas en 2022, por lo que la verdadera

presión productiva y de rendimiento se sentirá fuertemente de cara a la próxima

campaña 2022/23.

|